安装必要的包

install.packages("PerformaceAnalytics")如果已经安装过了,就不需要执行这条命令,可以直接加载这个包(或者到最后需要计算 VaR 的时候加载)。

library("PerformanceAnalytics")## Loading required package: xts## Loading required package: zoo##

## Attaching package: 'zoo'## The following objects are masked from 'package:base':

##

## as.Date, as.Date.numeric##

## Attaching package: 'PerformanceAnalytics'## The following object is masked from 'package:graphics':

##

## legend数据来源

数据可以从行情软件获取。也可以从图书馆数据库获取。或者从外网的数据库获取。

设置工作目录

setwd("~/your/path/to/var-bdi/")上面的目录是示例,可以根据你自己的需要设置路径,例如像下面:

setwd("D:/r-work/")导入数据

df <- read.csv("../../static/data/bdi.csv")把其中的列 “date” 中的数据格式转为“日期”格式

df$date <- as.Date(df$date)

df <- df[order(df[,1]),]

rate <- diff(df$index)/df$index[-length(df$index)]

## 上面这段代码的含义是:用 'diff' 求相邻两个交易日之间的收盘价之差,分别除以相应的第一个交易日的收盘价。

df <- df[-1,]

df <- cbind(df, rate)观察数据

plot(df$date, df$index, type="l", col = "blue", main = "波罗的海指数走势")

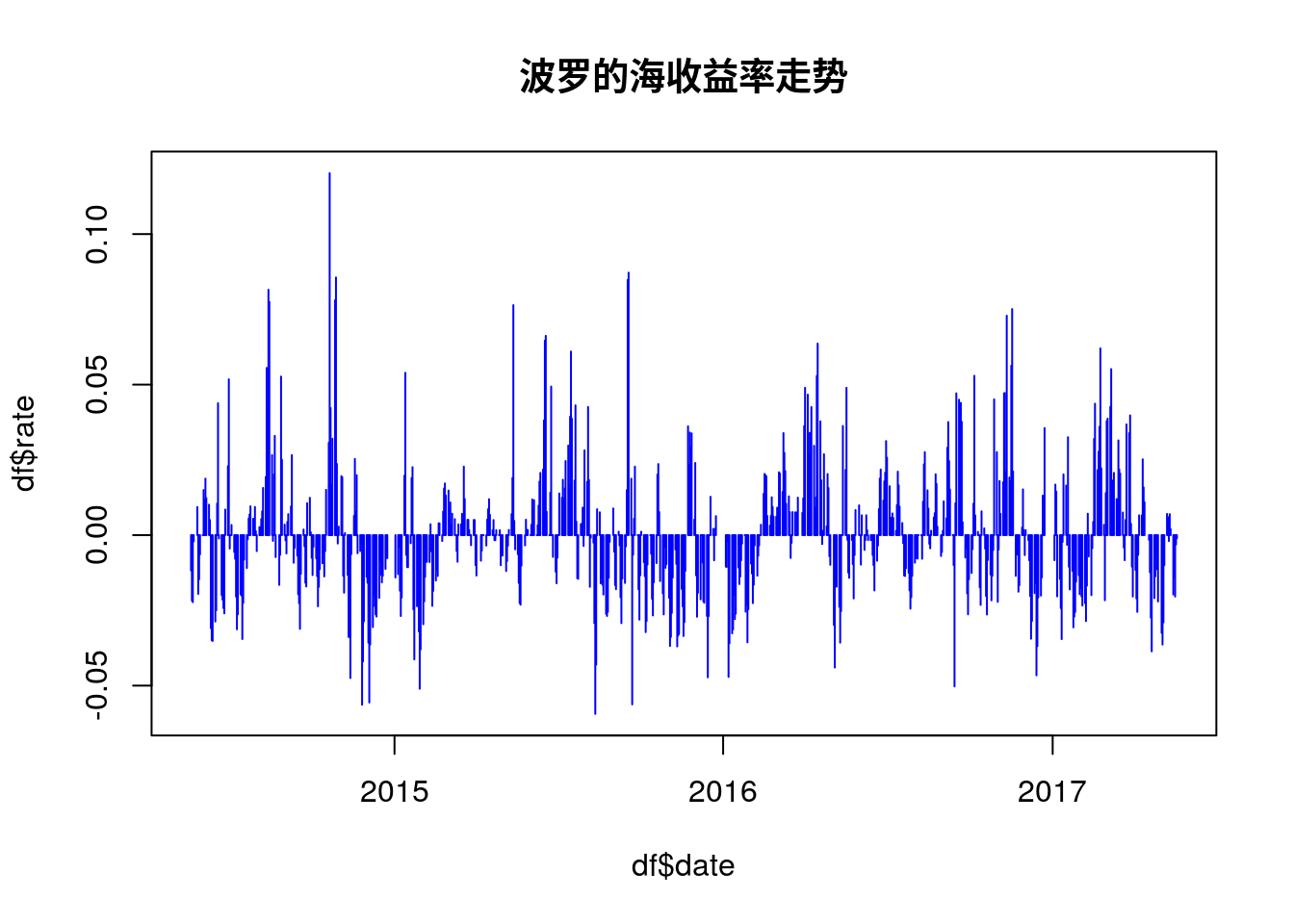

plot(df$date, df$rate, type="h", col = "blue", main = "波罗的海收益率走势")

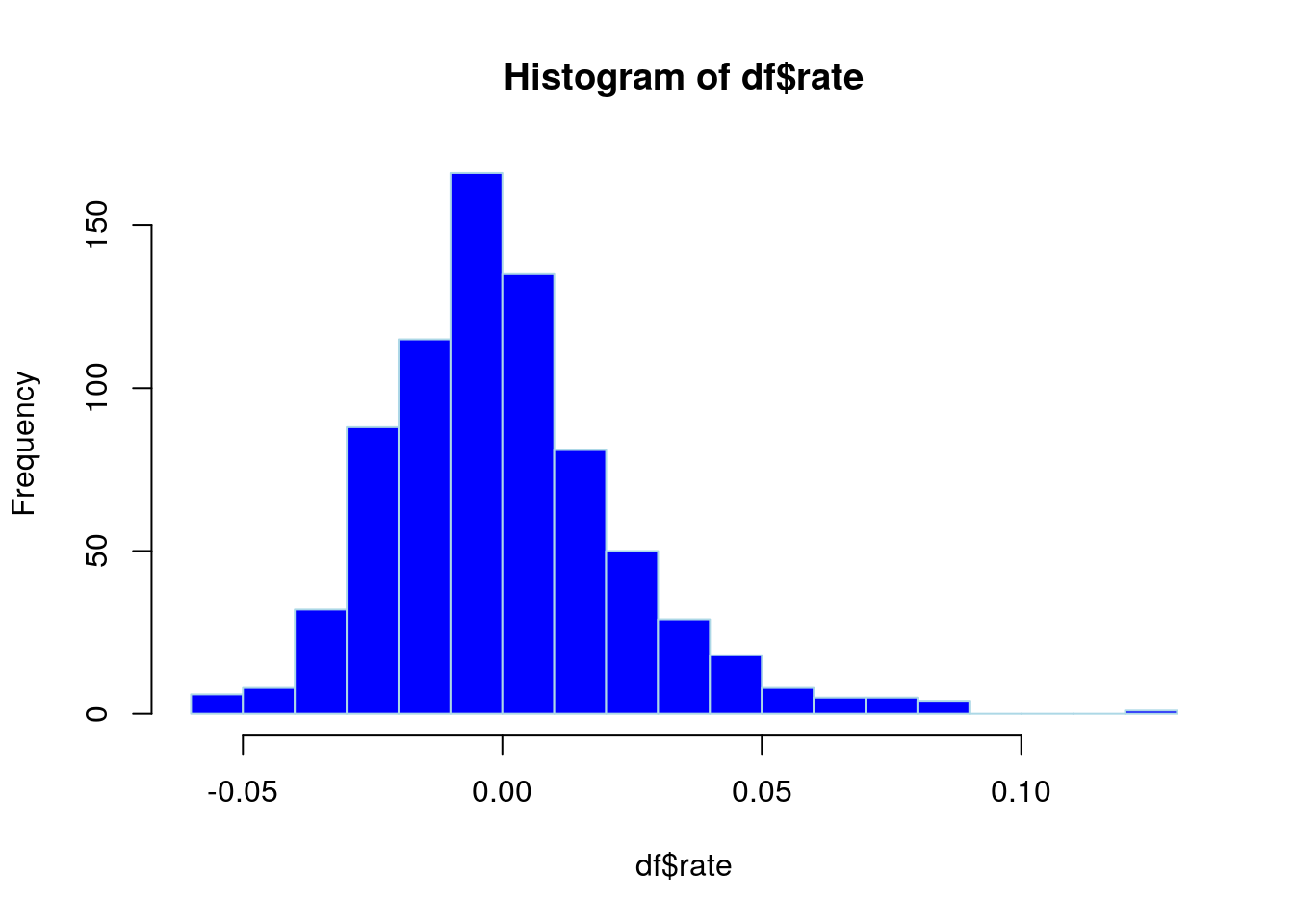

hist(df$rate, breaks = 20, col = "blue", border = "lightblue")

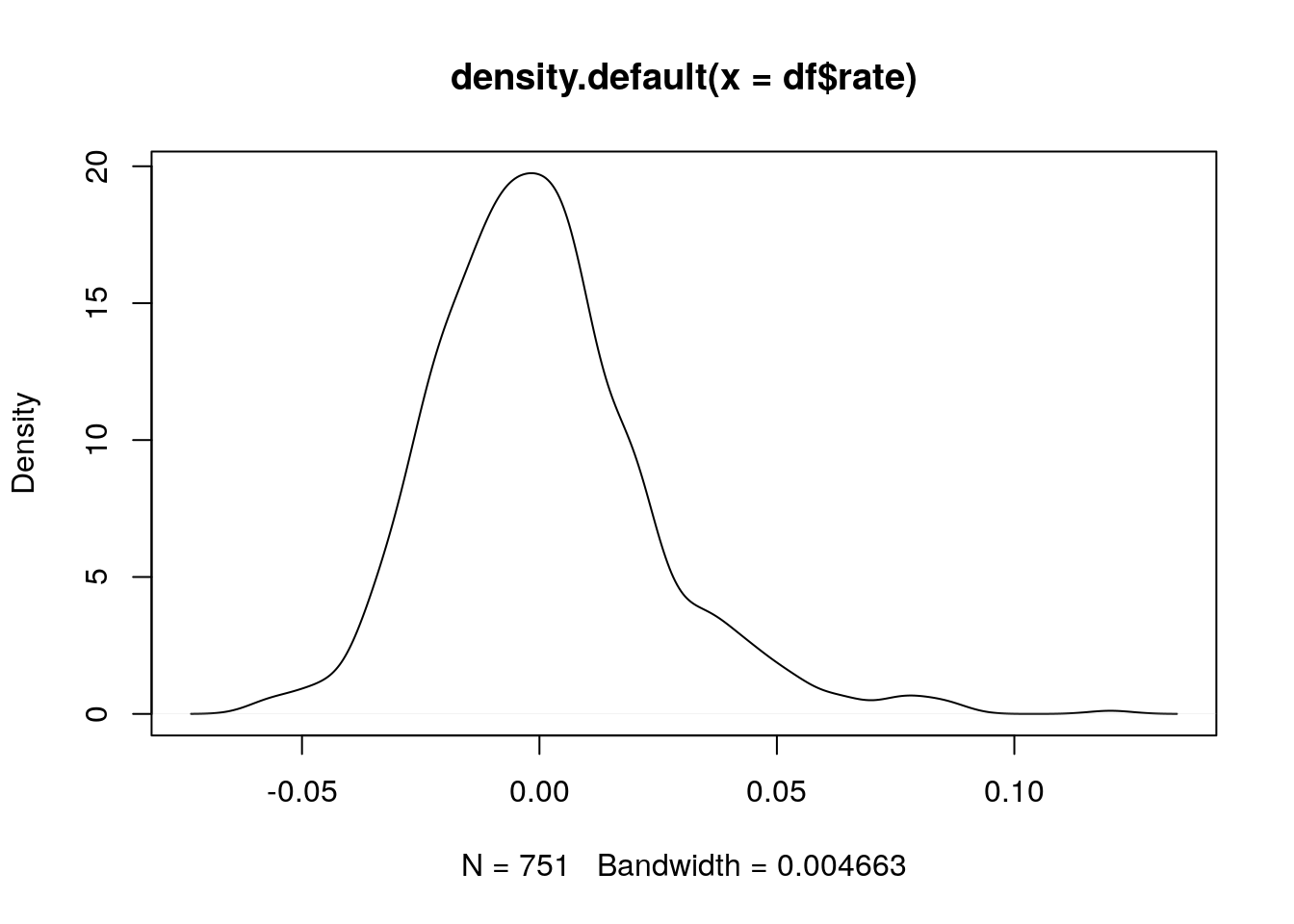

plot(density(df$rate))

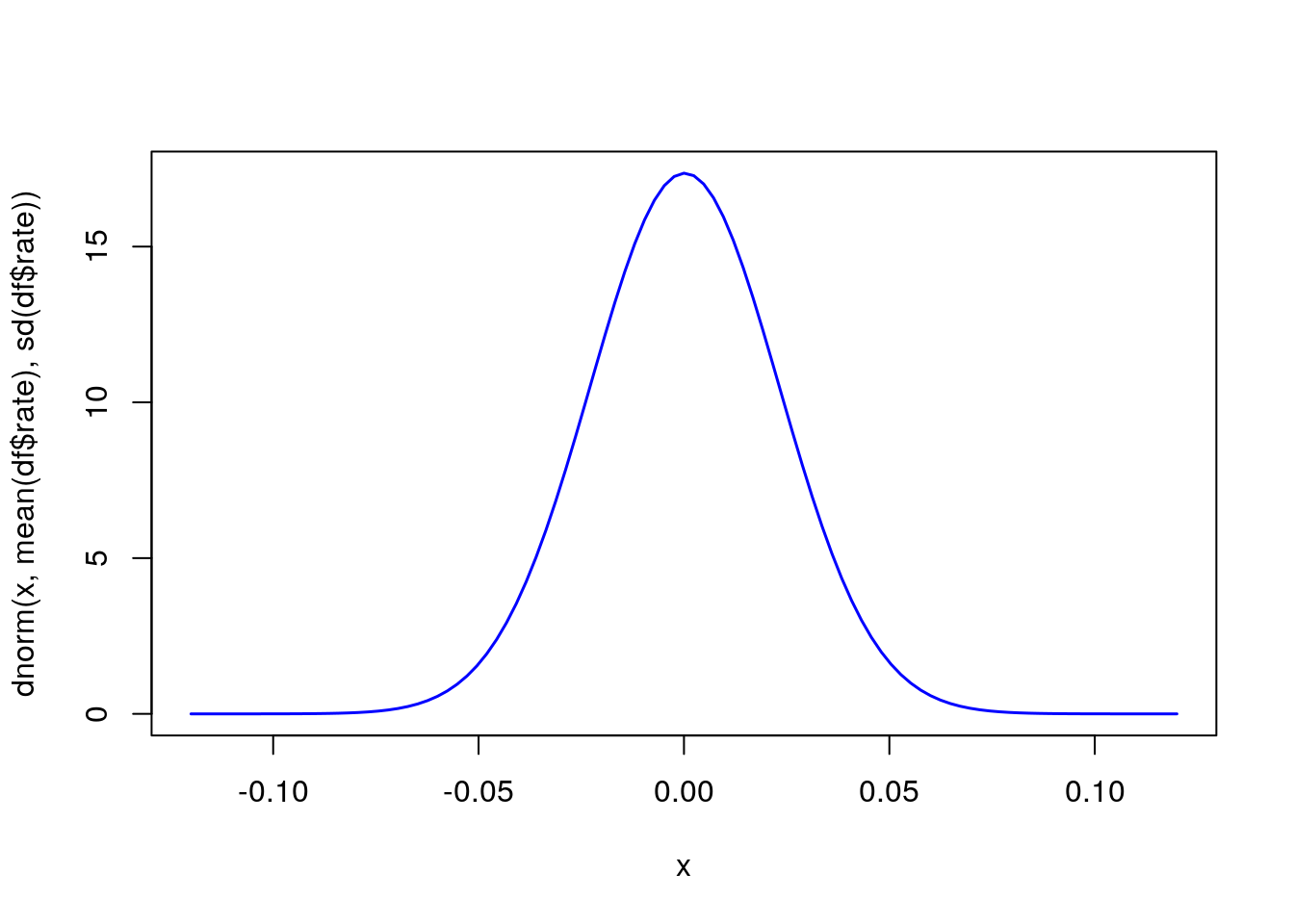

curve(dnorm(x,mean(df$rate),sd(df$rate)),xlim=c(-0.12,0.12),col="blue",lwd=1.5)

curve(pnorm(x,mean(df$rate),sd(df$rate)),xlim=c(-0.12,0.12),col="blue",lwd=1.5)

计算 VaR

var_h=VaR(df$rate,p=0.95,method="historical")

var_g=VaR(df$rate,p=0.95,method="gaussian")

var_m=VaR(df$rate,p=0.95,method="modified")

print(c(var_h, var_g, var_m))## [1] -0.03209884 -0.03760919 -0.03065806